Archivierung

Archivierung

Neben den klassischen Funktionen einer Kanzleisoftware als Fachanwendung wird Kanzleisoftware zur Führung der elektronischen Akte verwendet. § 50 Abs III BRAO lässt dies eindeutig zu. Hieraus ergeben sich folgenden Vorteile:

- elektronische Akte ist duplizierbar, d.h. mehrere Nutzer können gleichzeitig in der Akte arbeiten

- elektronische Akte ist mobil, kann also vom Amwalt auf Tabletts oder Laptop außerhalb der Kanzlei genutzt werden

- elektronische Akte ist durchsuchbar

- elektronische Akte ist komfortabel

- elektronische AKte ist sicher

Problematisch wird diese Funktion dann, wenn die elektronische Akte der Kanzleisoftware die Papierakte vollständig ersetzt und zur führenden Akte wird. In Bezug auf Aufbewahrungs- und Archivierungpflichten werden an eine elektronische Akte strenge Anforderungen geknüpft.

Einschläge Normen sind hier u.a. der bereits genannte § 50 BRAO und die Datenschutz Grundverordnung DSGVO . Weit umfangreichere und strengere Aufbewahrungspflichten ergeben sich aus den gesetzlichen Regelungen zur Finanzbuchhaltung.

Sofern die elektronische Akte die führende Akte ist, werden in dieser auch die Aufzeichnungen der FiBU wie Rechnung, ZV Maßnahmen, Belege gespeichert. Damit ergeben sich Aufbewahrungspflichten aus dem HGB, der Abgabenordnung AO und die Geltung der Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff – GoBD.

Archivierung nach GoBD

Geltung der GoBD für Kanzleien

Der erste Einwand bei der Frage, ob GoBD für Kanzleien gelten lautet oft, dass es sich bei der bzw. den GoBD nicht um ein Gesetzt handelt. In der Tat sind die GoBD kein Gesetz, sondern eine Art Verwaltungsvorschrift. Das Bundesfinanzministerium schreibt konkret:

Die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) werden im Zusammenwirken zwischen Finanzverwaltungen von Bund und Ländern, Wirtschaftsverbänden und den steuerberatenden Berufen abgestimmt. Das BMF-Schreiben fasst die Anforderungen der Finanzverwaltung an eine IT-gestützte Buch-führung praxisgerecht zusammen und sorgt für die für die Unternehmen wichtige Rechtsklarheit.

Der Einwand ist berechtigt, betrifft allerdings nicht nur Rechtsanwälte sondern die GoBD generell. Auch wenn die GoBD keine Gesetzeskraft hat, so wird sie jedoch bei Konflikten mit der Finanzverwaltung als Verwaltungsvorschrift herangezogen.

Was bedeutet das konkret: eine Kanzlei ist verpflichtet, steuerliche Aufzeichnung zu führen und steuerliche Unterlagen aufzubewahren. Für Rechtsanwalts GmbH gilt darüber hinaus noch die Pflicht zur Führung der Bücher, bilanzierende Buchhaltung. Zur Beurteilung, ob die Pflichten erfüllt werden, greift der Betriebsprüfer auf die GoBD zurück.

Bedeutet: werden Bücher, Aufzeichnungen und Unterlagen elektronisch geführt und nutzt die Kanzlei dabei eine Kanzleisoftware, sollte die Kanzleisoftware GoBD konform sein, um eine ordnungsgemäße Aufbewahrung der Buchhaltungsbelege darlegen zu können.

GoBD konforme Finanzbuchhaltung – FiBU

Die GoBD Anforderungen an den Programmteil Finanzbuchhaltung, FiBU, werden die meisten Kanzleisoftware Programme erfüllen. Bereits seit Jahren gehört es zum Leistungsumfang einer FiBU, dass folgende Merkmale erfüllt werden:

- Buchung nach einem Kontenrahmen (in RA-MICRO beispielsweise ein angepasster Kontanrahmen nach SKR03)

- (automatische) Vergaben von Belegnummern

- Festschreiben von Buchungssätzen. Das bedeutet, dass festgeschriebene Buchungen nicht geändert oder gelöscht werden dürfen. Statt dessen müssen Korrekturbuchungen, Storno oder Gutschriften erfolgen.

- Export in einem .csv oder Datev Format (Datev Schnittstelle)

- Export der Buchungsdaten gem. IDEA Schnittstelle

- Elster Schnittstelle für Umsatzsteuervoranmeldungen u.a.

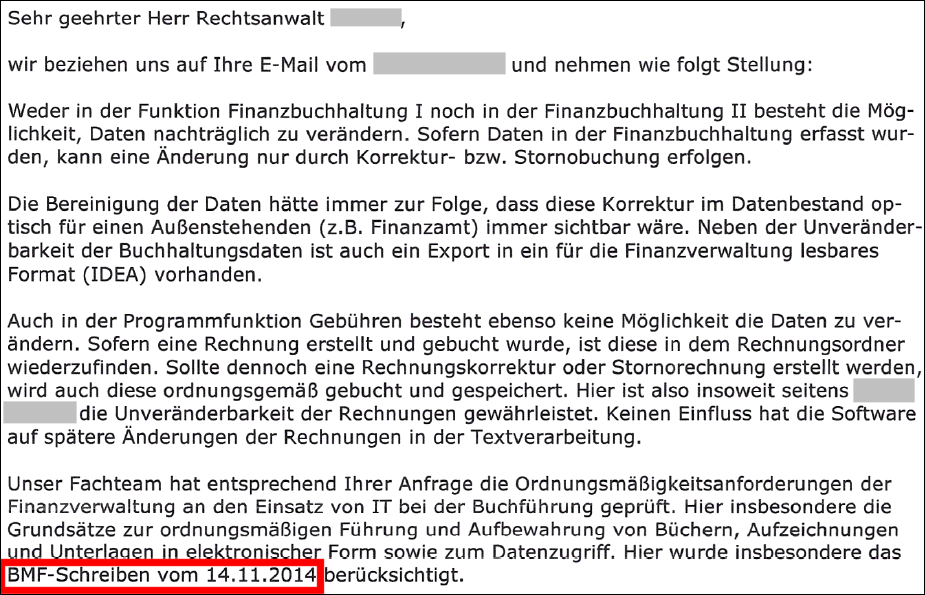

Wichtig: Lassen Sie sich schriftlich bestätigen, dass die FiBU Ihrer Kanzleisoftware die Vorschriften der GoBD einhält. Eine solche Erklärung zur GoBD kann beispielsweise so aussehen:

GoBD konforme Dokumentenverwaltung und elektronische Akte

Der zweite Bereich einer Kanzleisoftware, der GoBD konform sein sollte, ist die Dokumentenverwaltung, in Kanzleisoftware Programmen oft als elektronische Akte oder Dokumentenmanagement System, DMS, bezeichnet. Dies ergibt sich daraus, dass die elektronische Akte in Kanzleisoftware Programmen zur Speicherung, also zur Aufbewahrung von Aufzeichnungen und Unterlagen der Finanzbuchhaltung verwendet wird.

So sind nach Rn. 5 neben den außersteuerlichen und steuerlichen Büchern, Aufzeichnungen und Unterlagen zu Geschäftsvorfällen sind alle Unterlagen aufzubewahren, die zum Verständnisund zur Überprüfung der für die Besteuerung gesetzlich vorgeschriebenen Aufzeichnungen im Einzelfall von Bedeutung sind.

Aufzeichnungen sind nach Rn. 12 alle dauerhaft verkörperten Erklärungen über Geschäftsvorfälle in Schriftform oder auf Medien mit Schriftersatzfunktion (z. B. auf Datenträgern).

Nach Rn. 15 trifft die Pflicht zur Führung von Büchern auch die entsprechenden Aufzeichnungen von Geschäftsvorfällen der Nichtkaufleute, wobei als Geschäftsvorfälle nach Rn. 16 alle rechtlichen und wirtschaftlichen Vorgänge, die innerhalb eines bestimmten Zeitabschnitts den Gewinn bzw. Verlust oder die Vermögenszusam-mensetzung in einem Unternehmen dokumentieren oder beeinflussen bzw. verändern (z. B. zu einer Veränderung des Anlage- und Umlaufvermögens sowie des Eigen- und Fremdkapitals führen).

Nach Rn. 20 wird unter DV-System die im Unternehmen oder für Unternehmenszwecke zur elektronischen Datenverarbeitung eingesetzte Hard- und Software verstanden, mit denen Daten und Dokumente im Sinne der Rzn. 3 bis 5 erfasst, erzeugt, empfangen, übernommen, verarbeitet, gespeichert oder übermittelt werden. Dazu gehören das Hauptsystem sowie Vor- und Nebensysteme (z.B. Finanzbuchführungssystem, Anlagenbuchhaltung, Lohnbuchhaltungssystem, Fakturierung, Zeiterfassung, Archivsystem, Dokumenten-Management-System).

Auf die Nutzung einer Kanzleisoftware bezogen sind folgende Funktionen im Sinne der GoBD relevant:

- Erstellen von Kostenrechnungen (Fakturierung) inkl. Mahnwesen und offene Posten Liste

- Führung der FiBO oder Lohnbuchhaltung

- Zeiterfassung bei Beratungsmandaten nach Stundensätzen

- Erzeugen, empfangen und versenden von Dokumenten nach Rz.3-5: damit führen jeglicher Versand oder Empfang von buchhaltungsrelevanten Dokumenten zur Anwendung der GoBD. Beispiels sind hier aus unserer Sicht u.a. alle Maßnahmen, die Kosten oder Gebühren auslösen, z.B. auch Einreichen von Klagen und Anträgen, Einwohnermeldeamstanfragen, Anforderung der Akeneinsicht. Da künfig all diese Dokumente per beA ausgetauscht werden und dieBehörden und Gerichte Kostenrechnungen per beA an die Kanzlei senden, wird die Nutzungspflicht des beA nach unserer Rechtsauffassung zwingend zur Anwendung der GoBD in Kanzleien führen.

Vorteiler einer Archivsoftware

Wir empfehlen daher allen Kanzleien, die eine vollständig elektronische Akte führen die Nutzung eines GoBG konformen Archivsystems. Ob alleine die Nutzungspflicht des beA zu einer Anwendung der GoBD führt und damit ausnahmslos alle Kanzleien ein benötigen, ist derzeit offen. Neben der Erfüllung der GoBD bietet eine Archivierung weitere Vorteile:

- Schutz gegen versehentliches Löschen – in einem Archivsystem ist Löschung nicht möglich. Dokumente werden lediglich als gelöscht markiert

- Dokumente sind unveränderlich gespeichert – Nachweismöglichkeit zu Beweiszwecken ist gegeben

- Änderungen an Dokumenten werden versioniert, es gibt eine vollständige Dokumentenhistorie

- Umfangreiche Wissendatenbank durch vollständige Volltexterfassung aller Inhalte der elektronischen Akte

- Schutz der elektronischen Akten vor Verlust durch Schadsoftware, Verschlüsselungstrojaner etc.

Für Nutzer von RA-MICRO Kanzleisoftware kann Archivierung beispielsweise durch Anbindung eines ELO Proffesionall Systems erreicht werden.

Fragen zu GoBD und Archivierung? Wir beraten gerne.